Standpunkt: Prof. Dr. Liane Buchholz

Sparkassen sollen auch künftig ein festes Fundament der regionalen Entwicklung sein

Standpunkt: Prof. Dr. Liane Buchholz

Sparkassen sollen auch künftig ein festes Fundament der regionalen Entwicklung sein

K ommunal, eigenständig, dezentral und subsidiär – das sind die vier Prinzipien der Sparkassen. Der Vorstand des Sparkassenverbandes Westfalen-Lippe (SVWL) tut alles dafür, damit die Mitgliedsinstitute Rahmenbedingungen vorfinden, in denen sich das erfolgreiche Geschäftsmodell optimal entfalten kann. Denn gerade die Besonderheiten des Geschäftsmodells machen die Sparkassen in Westfalen-Lippe zu dem, was sie sind: ein festes Fundament der regionalen Entwicklung. Damit die Sparkassen auch künftig diese Rolle ausfüllen können, sind entsprechende Zukunftsstrategien entwickelt worden. So steht den Instituten seit 2014 beispielsweise ein umfangreiches Maßnahmen-Portfolio im Rahmen der Wachstums- und Effizienzstrategie zur Verfügung. Im Sinne einer Zukunftsstrategie muss auch darüber nachgedacht werden, dass Kapazitäten in jenen Bereichen zurückgebaut werden, die für die Kunden nicht erlebbar sind. Dies heißt beispielsweise für die Vielzahl der Regulierungsaufgaben, die Einführung einer „regulatorischen Datenfabrik“ zu diskutieren.

Autorenbeitrag von Prof. Dr. Liane Buchholz

Die Einführung einer regulatorischen Datenfabrik würde Sparkassen sehr entlasten

Die Sparkassen in Westfalen-Lippe haben ein gutes Jahr 2017 absolviert. Als Präsidentin des Sparkassenverbandes Westfalen-Lippe (SVWL) ist es meine Aufgabe, dafür zu sorgen, dass die westfälisch-lippischen Sparkassen Rahmenbedingungen vorfinden, in denen sich ihr Geschäftsmodell erfolgreich entfaltet. Mit Blick auf die Regulatorik gilt es, die Institute zu entlasten.

Dafür möchte ich drei Ansätze skizzieren:

- Die bisher bestehenden Regelungen und Meldungen gehören auf den Prüfstand.

- Die Verhältnismäßigkeit in der Regulierung von Kreditinstituten muss gewahrt sein, d.h., dass kleinere Häuser nicht mit Großbanken über einen Kamm geschoren werden.

- Um Arbeit und Aufwand im Meldewesen zu vereinfachen, bietet sich die Einführung einer regulatorischen Datenfabrik an.

Mir geht es darum, Wechselwirkungen aufzuzeigen und bestehende Redundanzen in der nationalen Regulierung abzubauen.

In der Regulatorik muss die Frage nach dem Ausmisten erlaubt sein. Das ist wie im richtigen Leben: Wenn der Kleiderschrank voll ist, muss man sich von einigen Stücken trennen. Es geht nicht, dass immer nur etwas dazukommt, aber nichts wegfällt. Mit Blick auf die Regulierung ist die Zeit gekommen, gemeinsam mit der internationalen und nationalen Aufsicht zu prüfen, ob alle bestehenden Regelungen und Meldungen ihre gewünschte Wirkung entfalten. Den immer lauter werdenden Stimmen nach einem Moratorium schließe ich mich daher an.

Daneben ist es wichtig, die Proportionalität in der Regulierung zu beachten – also die Verhältnismäßigkeit der anzuwendenden Maßnahmen und Auflagen mit Blick auf die unterschiedlichen Größen von Kreditinstituten zu wahren. An Diskussionen zu Konzepten für eine Small Banking Box auf europäischer Ebene hat sich der SVWL daher immer beteiligt. Wenn die Wirtschaftskraft eines Landes Einfluss auf die Auswahl derjenigen Institute hat, für die Erleichterungen in Frage kommen, ist das zu begrüßen. Mir ist in diesem Zusammenhang wichtig, dass die Definition, auf wen eine Small Banking Box anzuwenden ist und auf wen nicht, die Gemeinschaft der westfälisch-lippischen Sparkassen nicht spaltet.

Proportionalität ist auch auf nationaler Ebene anzuwenden. Mir geht es darum, Wechselwirkungen aufzuzeigen und bestehende Redundanzen in der nationalen Regulierung abzubauen.

Dazu befinden sich die Sparkassen in Westfalen-Lippe gemeinsam mit ihrem Dachverband sowohl mit der Bundesbank als auch mit der Bundesanstalt für Finanzdienstleistungsaufsicht in Gesprächen. Es geht darum, diese Redundanzen zu identifizieren und gemeinsam Lösungen zu finden. Zur Vorbereitung dieser Gespräche hatte der SVWL eine Liste mit Themen ausgearbeitet, bei denen die nationale Bankenaufsicht im eigenen Ermessen bereits für Erleichterungen sorgen kann. Daraus ist ein Katalog mit 15 Bereichen entstanden, in denen es zu vermeidbaren Redundanzen kommt: Im Millionenkreditmeldewesen sind beispielsweise Vertragspartner-Stammdaten für eine AnaCredit-Meldung bereitzustellen. Diese Daten müssen zusätzlich per Einzelanzeige für das Millionenkreditmeldewesen der Bundesbank mitgeteilt werden. Das ist doppelt. Außerdem sollte es zukünftig möglich sein, dass Kreditinstitute sämtliche Meldeverpflichtungen in elektronischer Form einreichen.

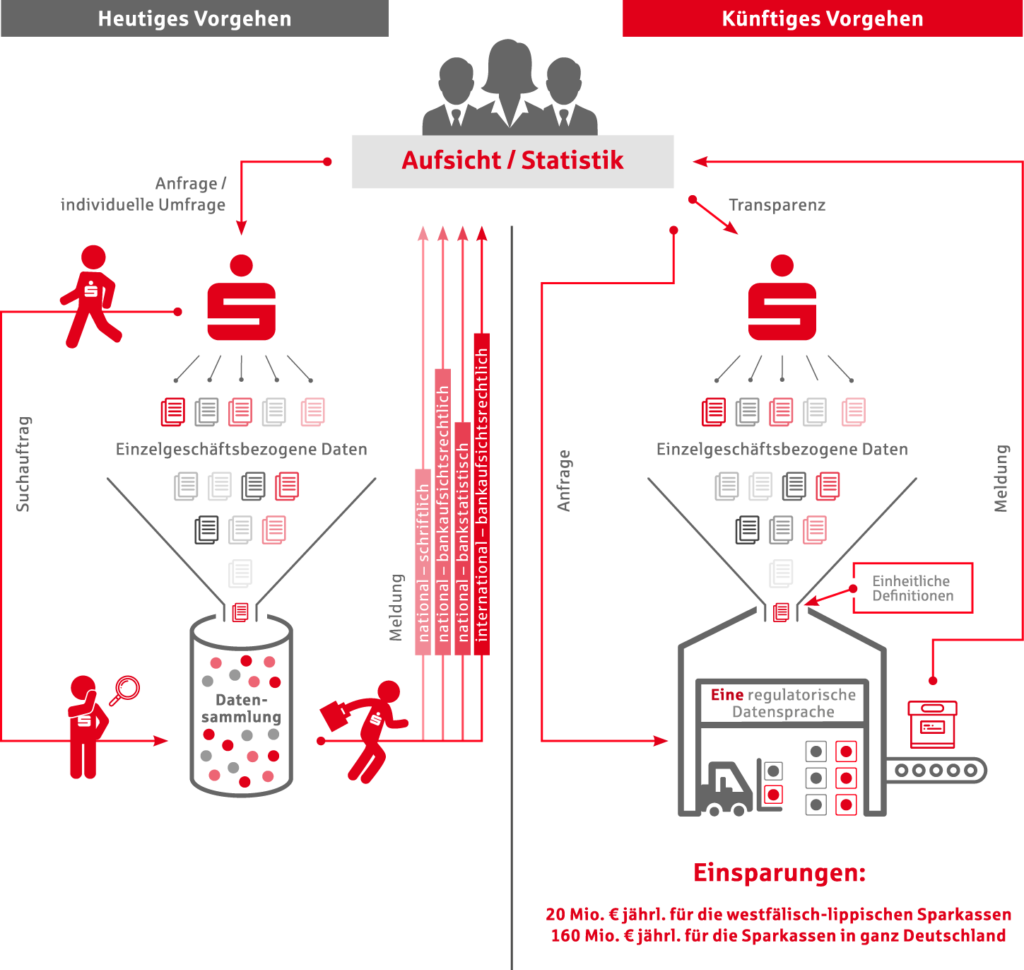

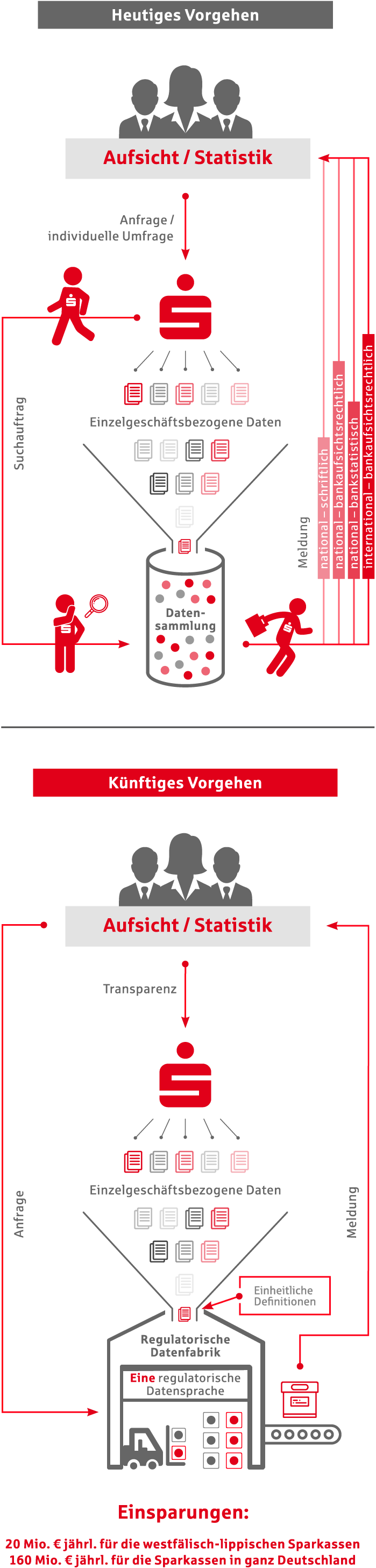

Um Arbeit und Aufwand im Meldewesen zu vereinfachen, bietet sich die Einführung einer regulatorischen Datenfabrik an. Erfolgt ein solcher Schritt, könnten allein die westfälisch-lippischen Sparkassen pro Jahr 20 Mio. € sparen. Hochgerechnet für alle Sparkassen in Deutschland ließen sich Einsparungen in Höhe von 160 Mio. € erzielen – ebenfalls jährlich! Denn eine regulatorische Datenfabrik könnte im Rahmen der regelmäßig erforderlichen Meldungen an die Aufsicht Aufgaben übernehmen, die bislang Kapazitäten in jeder Sparkasse binden.

Das verdeutlicht folgendes Beispiel: Um die erforderlichen Antworten auf die Niedrigzinsumfrage der EZB im vergangenen Jahr zu erarbeiten, hat eine durchschnittliche Sparkasse in Westfalen-Lippe 17 Manntage benötigt. Hochgerechnet auf alle Institute in Deutschland werden aus diesen Manntagen ca. fünf Mannjahre, die viel Geld kosten.

Dieser Aufwand entfiele mit einer regulatorischen Datenfabrik. Denn diese Einrichtung würde von jedem Kreditinstitut einzelgeschäftsbezogene Daten sammeln. Also Informationen über die ausgereichten Kredite, die Einlagen oder das Wertpapiergeschäft.

Für Sparkassen ändert sich, dass sie für die Richtigkeit der Daten verantwortlich sind, die sie in die Fabrik liefern. Anfragen der Behörden müssen sie nicht mehr selbst beantworten. Allerdings wäre es hilfreich, wenn die Aufsicht sie zeitnah darüber informiert, welche Daten wann für sie von besonderem Interesse sind. Für die Aufsicht ändert sich, dass sie je nach Fragestellung auf Einzeldaten statt auf von den Instituten erstellte Abfrageergebnisse zugreift.

Bereits heute sammelt die Europäische Zentralbank im Rahmen des statistischen Kreditmeldewesens AnaCredit für einen vergebenen Kredit rund 100 Einzelinformationen. Es ist nur eine Frage der Zeit, bis die Aufsicht auch Anfragen zu einzelgeschäftsbezogenen Daten für Einlagen oder für das Wertpapiergeschäft und derivative Geschäfte auf granularer Basis stellt. Die regulatorische Datenfabrik wäre eine Sammelstelle für diese Informationen.

In Österreich gibt es mit der AuRep auf nationaler Ebene bereits eine solche Einrichtung. Sie sammelt Daten über Einzelgeschäfte österreichischer Kreditinstitute, produziert daraus die benötigten Informationen und liefert sie an die Oesterreichische Nationalbank.

Mit dem Banks Integrated Reporting Dictionary (BIRD) und dem European Reporting Framework (ERF) sind auf europäischer Ebene zwei Vorhaben gestartet, die in Richtung einer regulatorischen Datenfabrik weisen. BIRD besteht aus einem Wörterbuch, das Datenelemente standardisiert beschreibt, und aus Regeln, wie sich anhand dieser Daten europaweit melderelevante Ergebnisse errechnen lassen. Als Rahmen für alle zu meldenden Daten wird ein ERF definiert. Es soll die vielfältigen, sich inhaltlich überlappenden Meldungen ersetzen und redundanzfreie Meldungen ermöglichen. Beides sind wesentliche Eckpfeiler einer regulatorischen Datenfabrik.

Entscheidend für das Funktionieren einer regulatorischen Datenfabrik ist die sehr gute Qualität der Datenfülle.

Entscheidend für das Funktionieren dieser Fabrik ist die Qualität der Daten. Diese muss sehr gut sein. Entscheidend ist weiterhin, Einigkeit darüber zu erzielen, welche Einzelgeschäfte einer Sparkasse zu welchen Ergebnissen führen, welche Daten die Fabrik dafür sammeln muss und nach welchen Rechenoperationen sie daraus die Informationen für die Aufsicht fertigt. Erforderlich dafür ist eine einzige regulatorische und statistische Datensprache, für die sich ein Programmierstandard herausbilden muss.

Kunden und Sparkassen tauschen sich dank der technischen Möglichkeiten bereits heute auch digital aus. Bald dürfte das auch für den Austausch zwischen Aufsicht und Sparkasse gelten. Zum Beispiel über eine regulatorische Datenfabrik, die sich mittelfristig aufbauen ließe. Wir sind mit dem integrierten Datenhaushalt der Finanz Informatik auf dem richtigen Weg. Nun müssen wir ihn auch konsequent zu Ende gehen. Nur so lassen sich die eingangs beschriebenen Kosten einsparen und die Kapazitäten in den Bereich der Sparkasse verlagern, wo das Geld auch verdient wird.