Digitale Angebote

Die Interessen der Kunden sind Maßstab einer zukunftsfähigen Strategie

Digitale Angebote

Die Interessen der Kunden sind Maßstab einer zukunftsfähigen Strategie

D ie Mehrzahl der Sparkassen-Kunden nutzt sowohl digitale als auch stationäre Angebote. Allerdings verschiebt sich das Nutzungsverhalten zusehends in Richtung digitaler Angebote. Der wesentliche Auslöser der aktuellen Veränderungen sind die digitalen Ansprüche der Menschen. Auch die westfälisch-lippischen Sparkassen stellen sich darauf ein: Sie bauen ihren stationären Vertrieb um bzw. haben das bereits getan und investieren bundesweit in ihre digitale Agenda: In den Jahren 2018 bis 2020 werden 400 Mio. € in die Sparkassen-IT und die gemeinsamen Payment-Projekte fließen. Gleichwohl: Sparkassen werden auch in Zukunft mit Filialen und Beratern präsent sein.

Zeitgemäße Sparkassendienstleistungen

Kunden wollen digitale und stationäre Angebote nutzen

Die Gesellschaft und mit ihr die Sparkassen durchleben eine Phase der digitalen Transformation. Digitale Innovationen führen dazu, dass Kunden ihr Verhalten und damit ihre Ansprüche an zeitgemäße Bankdienstleistungen ändern: Im Jahr 2017 nutzten 55 Millionen Deutsche ein Smartphone. Im Jahr 2022 sollen es 65 Millionen sein. Etwa die Hälfte von ihnen erledigt die Bankgeschäfte online – mit steigender Tendenz.

Sparkassen sind gefordert, die finanzwirtschaftliche Versorgung der Bevölkerung in bewährt hoher Qualität nicht nur stationär, sondern auch digital sicherzustellen.

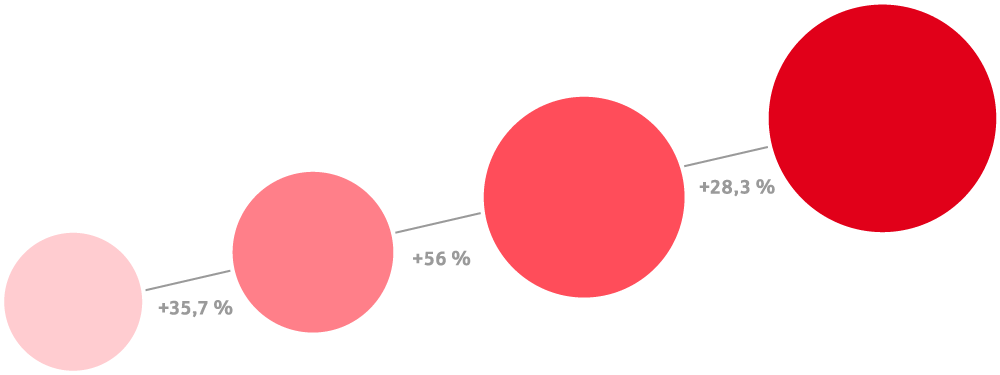

In Westfalen-Lippe hat 2017 mehr als jeder zweite Girokunde Online-Banking genutzt. Die Internet-Filiale öffneten täglich mehr als eine Million Besucher. Dabei klickten sie 4,6 Mio. Seiten an, Anfang 2017 waren es noch 4,3 Mio. Seiten.

Sparkassenkunden nutzen im Schnitt 16-mal im Monat die Sparkassen-App, zehnmal im Monat die Internet-Filiale, zweimal im Monat gingen sie zum Geldautomaten und einmal im Jahr besuchten sie die Beratung in der Geschäftsstelle. Es ist damit zu rechnen, dass die Quote der online geführten Konten in den kommenden fünf Jahren von 52 % auf etwa 70 % steigen wird. Zudem schließen Kunden Finanzprodukte zunehmend auch online ab. Sparkassen sind daher gefordert, die finanzwirtschaftliche Versorgung der Bevölkerung in bewährt hoher Qualität nicht nur stationär, sondern zunehmend auch digital sicherzustellen.

Auch wenn sich das Nutzungsverhalten verschiebt, werden unverändert alle Kanäle genutzt. Im Grundsatz gilt: Die Bankkunden erledigen Serviceleistungen wie etwa die Abfrage des Kontostandes oder eine Überweisung verstärkt online. Je komplexer und somit beratungsintensiver ein Produkt bzw. die Bedürfnisse eines Kunden werden – etwa wenn es um eine Baufinanzierung, die Vermögensberatung oder die Altersvorsorge geht –, desto eher wenden sich die Kunden weiterhin an ihren Berater in der Geschäftsstelle.

Bis zum Jahr 2025 ist damit zu rechnen, dass nur noch ein Viertel der Kunden allein auf die Filiale setzt, bereits 60 % auf beide Kanäle Wert legen und diese auch nutzen und 15 % reine Online-Kunden sind.

45 % der Kunden treten mit ihrer Sparkasse ausschließlich über die Filiale in Kontakt. Etwa die Hälfte nutzt beides, das Online-Angebot und die Geschäftsstelle vor Ort. 5 % sind ausschließlich online unterwegs. Es ist damit zu rechnen, dass im Jahr 2025 nur noch ein Viertel der Kunden allein auf die Filiale setzt, bereits 60 % auf beide Kanäle Wert legen und diese auch nutzen und 15 % reine Online-Kunden sind.

An diesen Zahlen wird die Individualisierung des Bankgeschäfts sichtbar. Als Antwort darauf bauen auch in Westfalen-Lippe die Sparkassen ihren stationären Vertrieb um. Sie fassen Geschäftsstellen zu größeren Einheiten zusammen und werten sie auf. Denn durch die zusätzlichen Ressourcen kann eine umfangreichere und bessere Beratung erfolgen.

Zusammen mit allen deutschen Sparkassen investieren die westfälisch-lippischen Institute in den kommenden beiden Jahren 400 Mio. € in die IT und in Zahlungsverkehrsprojekte. Es sind die Kunden, die entscheiden, wo sie den Service ihrer Sparkasse in Anspruch nehmen: stationär in der Filiale, online in der Internet-Filiale oder über weitere von Sparkassen angebotene Kanäle wie beispielsweise per Video-Beratung und im Kunden-Service-Center.

Prognose: 2021 werden 65–70 % aller Konten online geführt*

aller Kunden einer Sparkasse in Westfalen-Lippe (berechnet auf Basis aller Personen mit Privat- oder Geschäfts-girokonto) haben 2017 (+3,3% ggü. dem Vorjahr) ihr Girokonto online geführt.

* Quelle: SVWL – Expertenschätzung für 2021

Kunden erwartet persönliche Lösungen im Multikanal

Quelle: SVWL / zeb

Apps

16,9 Mio. Downloads

5,6 Mio. aktive Nutzer

Sparkassen haben bundesweit die mit Abstand erfolgreichsten finanzwirtschaftlichen Apps im deutschen Bankenmarkt.

Lösungen schaffen Mehrwert: Um Verbrauchern den Zahlungsverkehr zu erleichtern, bestimmen im Jahr 2018 Themen wie „mobiles Bezahlen“ und „Instant Payment“ bzw. die Echtzeit-Überweisung die Agenda. „Mobiles Bezahlen“ soll es Kunden ermöglichen, über ein Smartphone im Einzelhandel zu bezahlen. Bei der Echtzeit-Überweisung erreicht eine Überweisung binnen weniger Sekunden den Empfänger. Eine Reihe funktionaler digitaler Angebote der westfälisch-lippischen Sparkassen unterstützen im Alltag schon heute – eine Übersicht:

Bankgeschäfte rund um die Uhr: bequem und einfach.

Internet-Filiale 6.0 (inkl. Online-Banking)

Die Internet-Filiale ist die digitale Anlaufstelle für Sparkassenkunden im Internet. Online lässt sich dort der Finanzstatus abrufen. Kunden können Überweisungen tätigen, Daueraufträge einrichten, Wertpapiere kaufen oder verkaufen, ihr Prepaid-Handy laden oder auch iTunes-Gutscheine erwerben. Kunden wird in der Internet-Filiale das elektronische Postfach angeboten. Sparkassen stellen darin wichtige Vertragsdokumente und Kontoauszüge bereit. Dadurch entfällt der Versand von Papier. Sparkassen informieren ihre Kunden analog zum stationären Vertrieb auch in der Internet-Filiale über ihr Produkt- und Serviceangebot. Viele Dienstleistungen kann der Kunde direkt online in Anspruch nehmen. Die Internet-Filiale bietet darüber hinaus die Möglichkeit, in Echtzeit mit der Sparkasse in Kontakt zu treten, etwa indem Kunden direkt eine persönliche Nachricht an den Berater senden. Zudem bieten Sparkassen vermehrt Lösungen wie die Video-Beratung und den Text-Chat an.

Sparkassen-Apps

Neben der Internet-Filiale bieten die S-Apps „Sparkasse“ und „Sparkasse+“ den Kunden die Möglichkeit, in einer App ihren Finanzstatus einzusehen, ihre Bankgeschäfte abzuwickeln und auf das elektronische Postfach zuzugreifen. Zudem offerieren die S-Apps Zusatzangebote wie die Suche nach dem nächsten Geldautomaten. Auch die Verwaltung mehrerer Bankverbindungen bei unterschiedlichen Instituten ist möglich. Mit bisher über 16,9 Mio. Downloads und mehr als 5,6 Millionen Nutzern sind die Sparkassen-Applikationen die erfolgreichsten finanzwirtschaftlichen Apps im deutschen Bankenmarkt. Seit Mitte 2011 stehen die ersten Versionen zur Verfügung. Mittlerweile enthalten sie die Geldsende-Funktion Kwitt und die Möglichkeit zur Fotoüberweisung.

Kwitt

Die Kwitt-Botschafter der westfälisch-lippischen Sparkassen im Einsatz auf dem Auszubildenden-Bankgeschäfte rund um die Uhr: bequem und einfach. Kongress „Forum VIA Münster“ 2017.

Seit Ende 2016 lässt sich per Handy Geld an Freunde versenden. Das geht so einfach und schnell wie das Verschicken einer Nachricht über das Mobiltelefon: die Handynummer des Bekannten aus der Kontaktliste wählen, zwischen „Geld anfordern“ und „Geld senden“ entscheiden und vielleicht eine kleine Nachricht oder ein Bild hinzufügen. Fertig. Ohne IBAN und bis 30 € in der Regel ohne TAN. Um Kwitt nutzen zu können, muss der Kunde lediglich für das Online-Banking registriert sein und die Sparkassen-App verwenden.

Fotoüberweisung

Schnell und zuverlässig: die Fotoüberweisung der Sparkassen.

Bei der Fotoüberweisung fotografiert der Kunde eine Rechnung mit seinem Smartphone ab. Das System erfasst die zahlungsrelevanten Daten automatisch und überträgt sie direkt ins Überweisungsformular. Der Nutzen besteht darin, dass sich Übertragungsfehler vermeiden lassen und die Überweisung schneller ausgefüllt ist. Zudem entfällt das lästige Eingeben der Zahlungsdaten wie Betrag, IBAN und Verwendungszweck.

S-pushTAN-App

Die persönliche Geheimzahl (PIN) und die jedem Auftrag zugeordnete TAN sind die wichtigsten Kennzeichen für sicheres Online-Banking. Sparkassen bieten mit chip-TAN, smsTAN und pushTAN ihren Kunden drei Alternativen, um eine Transaktionsnummer für die Freigabe von Aufträgen zu erhalten.

YES

Der Identitäts- bzw. Vertrauensdienst YES ermöglicht Kunden, sich mit ihren bei der Sparkasse hinterlegten Identitätsdaten in der digitalen Welt auszuweisen. Die Sparkassen werden damit zur vertrauenswürdigen und komfortablen Drehscheibe für die Online-Aktivitäten ihrer Kunden. Diese behalten die volle Kontrolle und Transparenz. Jede Datenweitergabe erfolgt nur auf ausdrücklichen Auftrag des Kunden. Gleichzeitig wird das Online-Banking zur Anlaufstelle für die Verwaltung der eigenen Identitätsdaten.

Beispiele aus dem Ausland wie „BankID“ in Skandinavien zeigen, dass Kreditinstitute von ihren Kunden als prädestinierte Partner im Bereich der Vertrauensdienste angesehen werden. Dies gilt in besonderem Maße für die Sparkassen. Hinzu kommt, dass die Sparkassen mit ca. 50 Mio. GWG-geprüften Identitätsdaten ihrer Kunden über einen Datenschatz verfügen, den Wettbewerber nicht annähernd erreichen.

paydirekt

paydirekt ist das Online-Bezahlverfahren der Sparkassen und Banken. Online-Banking-Kunden können bei einer Vielzahl von Händlern mit paydirekt bezahlen. Hierfür benötigt der Kunde lediglich seinen Anmeldenamen und sein Passwort. Das Bezahlverfahren ist direkt mit dem Girokonto verknüpft. Kontodaten werden allerdings nicht weitergegeben, sondern verbleiben bei der Sparkasse. Der Händler bekommt im Moment der Freigabe durch den Kunden eine Zahlungszusage. Dadurch kann er den Versand der bestellten Ware schnellstmöglich einleiten.